みなさま、こんにちは。

りのん(Twitter@rinon_life)です。

当ブログ「りのん運用」にご訪問いただきありがとうございます。

本日は貯金が苦手な方向けに、目的別貯金のメリットについてお話しします!また貯金をするために大切なことや、貯金のモチベーションの保ち方も合わせてお話しします♬最後まで読んでいただけると嬉しいです♡

貯金をするために大切なこととは?

みなさんはどうやって貯金をしていますか?

共働きの世帯は「決まった額をお互いが出し合い貯金をしている」なんてこともありますよね!

りのん家(共働き+子なし)は、お互い一旦家にお金を入れ、固定のお小遣いを受け取る形をとっています。

そのため、収入が多い月は貯金が増額します。

年間でいくら貯金をしたいかということは、夫と話し合って決めていますが、月の貯金のペースは全て私が考えています。

各家庭によって貯金の方法は様々だと思いますが、まず貯金のペースをあげるために必要なことをお話ししていきますね。

貯金のペースをあげるポイント☆

①支出を見直す!

②先取り貯金を行う!

③貯金の目的や期限を決め、それを実行する!

支出を見直す!

貯金のペースを上げるためには、収入を増やすか支出を減らす必要がありますよね!

ですが、収入を増やすことは容易にできることではありません。

昇給、転職して収入UP、副業を始める、資産運用を始める…

どれもすぐに結果を出せることではないのかなと思います。

それに比べ支出を減らすことはどうでしょうか?

保険を見直す、通信費を下げる、食費を下げる、光熱費を下げる…

少額だとしても減らすことができると思いませんか?

私が実際に行った、支出を減らすための行動は以下の通りです!

携帯の家族割を組む、暖房の設定温度を1度下げる、お風呂の保温時間はなるべく短くする、月の半分をNMD(お金を使わない日・ノーマネーデー)にする、食費を週1,000円下げる…

細かいことかもしれませんが、小さな積み重ねが大切だと思います。

ちなみに「家計簿のコツ・ポイント」の投稿で、予算を切り詰めすぎないことが重要だとお話ししました。

家庭環境は様々だと思いますので、その家庭に合った予算があると思います。

ですが、予算をあまりにも高いものに設定してしまうと、浪費を防ぐことはできません。

バランスが大切です!

りのん家の食費の予算は、家計管理スタート時と比較すると週2,000円ほど下がっています。

それは私がその予算内で買い物することに慣れたから!

最初は少し高めの予算を設定して、その予算で上手くいくようになったら、少しずつ下げてみるのもいいかもしれません。

こういった支出の見直しをするためには、家計簿が欠かせないと思っています。

どこにどれだけお金を使っているのか、洗い出すことが大切です◎

下記に「家計管理のコツ・ポイント」をまとめた記事を載せておきますので、こちらも合わせて読んでみてください。

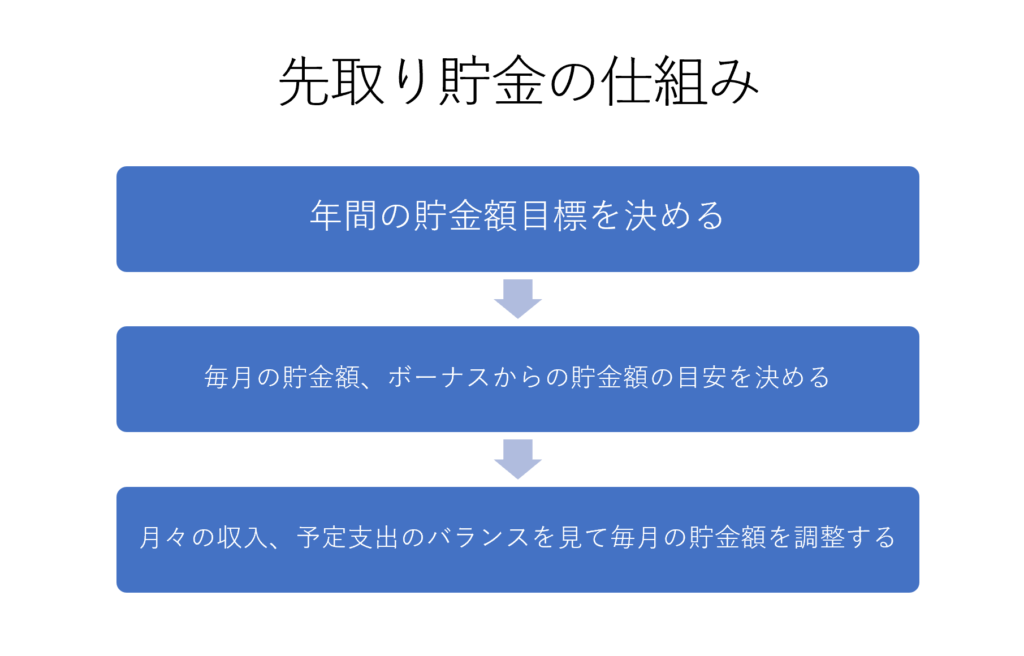

先取り貯金を行う!

先取り貯金とは、給料から貯金に回すお金を先に差し引き、残ったお金で生活をすることです。

余った生活費を貯金に回そうとすると、「あれ?今月も余らなかったなあ」なんてことも…

そのため、事前に貯金に回すお金を給料から差し引くことが大切です。

りのん家は、夫の会社の財形貯蓄を活用していますし、私の給料からも毎月貯金をしています。

りのん家の先取り貯金の方法は、以下の通りです。

年間の貯金額目標から、毎月の貯金額とボーナスからの貯金額の目安を決め、その目安から大きく外れないように、毎月の貯金額を調整しています。

夫の職業柄、手当が多くつく月とそうではない月で、収入に大きな差がありますので、毎月の調整は必須です。

収入が少ない月は生活費の予算を少し減額するなどして、貯金に回すお金を確保しています。

貯金の目的や期限を決め、それを実行する!

何となく貯金をしているという方、多いのではないでしょうか。

私もとりあえず貯金できていればOK!と考えていたタイプでした。

ですが、目標がないとどう行動すれば良いのかわからないですよね。

そのお金は何のために貯めるのか、いつまでにいくら貯めるのか

これを明らかにすることが大切です。

ゴールを決めることで、その目標を達成するために今何をすれば良いのかが見えてきます。

今回はこの目的に合わせた貯金=目的別貯金がメインの話になりますので、詳しくお話ししていきます!

目的別貯金のススメ

りのん家では、貯金を2つのパターンに分けて行っています。

1つ目は短期的な貯金、2つ目は中・長期的な貯金です。

短期的な貯金は1年以内に出費が予想されるものになり、中・長期的な貯金は数年先から老後までを見据えたものになります。

短期的な貯金は特別費として、毎月積み立てを行っています。

りのん家の特別費は

「毎月出費があるわけではないが用意しておきたいもの」、「お米のように予算がないからといって、買うのを我慢するわけにはいかないもの」

という基準で設定しています。

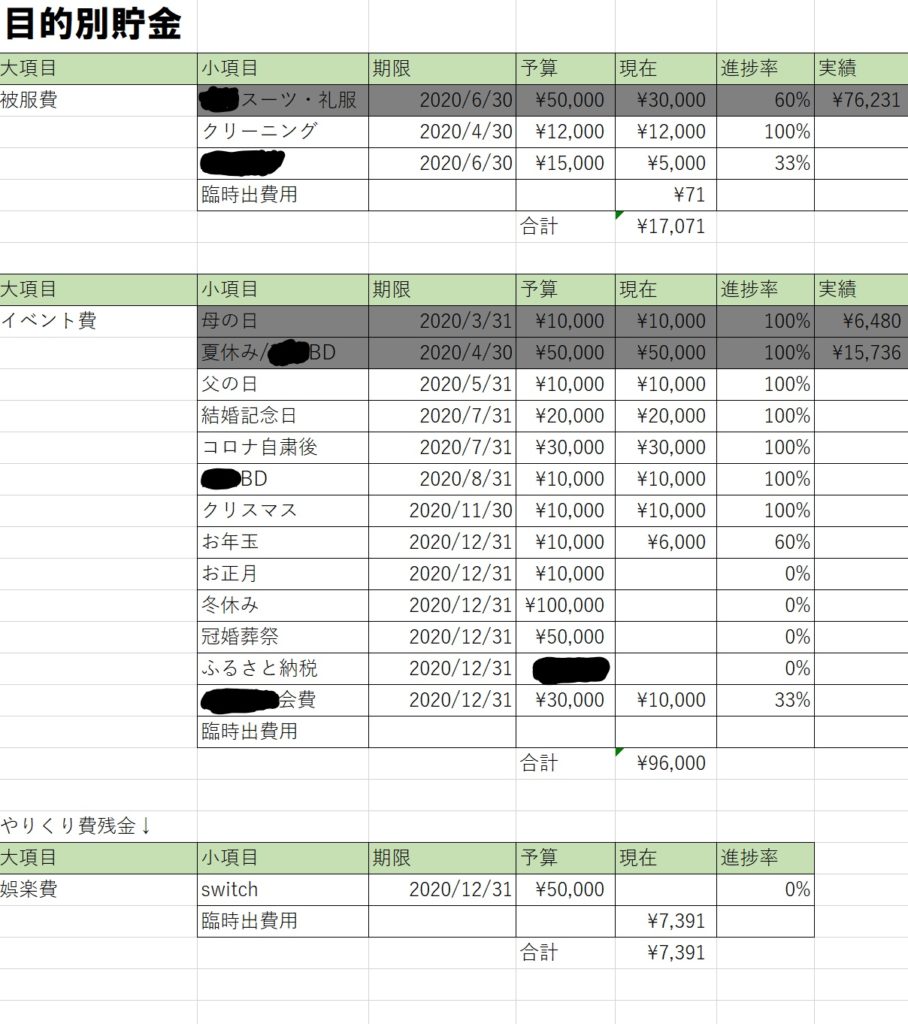

特別費の項目は下記の通りです。

①美容費(主に私のスキンケア用品を買う、コスメはお小遣いから)

②被服費(下着や仕事着を買う、個人的に欲しい服はお小遣いから)

③医療費(風邪などで病院に行った際に使う、1万円ある状態にしておく)

④コンタクト費(月2,000円、3か月分をまとめて購入するため6,000円積立)

⑤お米費(10キロ購入できるくらいの予算を常に準備)

⑥イベント費(詳細は後ほど説明します)

この中で、被服費とイベント費はさらに小項目に分けて管理しています。

Excelにまとめていますので、そちらをお見せしますね。

このようにいつまでに貯金をするのか、期限を設けて計画的に貯金を行っています。

進捗率も出しておくと、さらに分かりやすくなりますよ!

終わったものはグレーアウトし、実際に使った金額もメモしています。

余ったお金は次の特別費に回しています!

貯金のモチベーションの保ち方

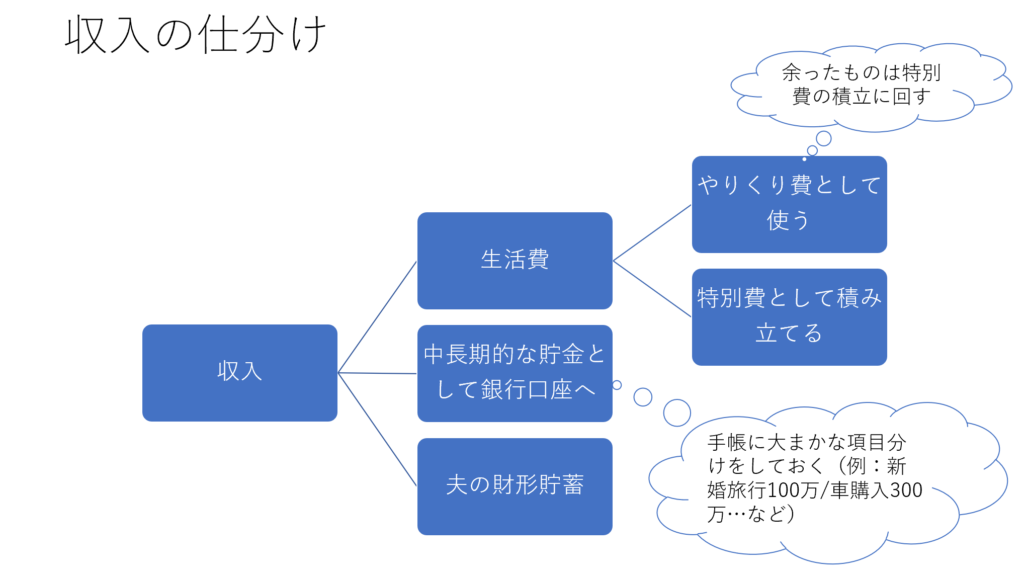

また、こちらの特別費ですが、毎月の収入とやりくり費の余りから積立するようにしています。

りのん家の収入の分け方は、以下の通りです。

※私は株式投資を行っているのですが、独身時代の個人貯金で行っていますので、この収入の仕分けには投資がありません。

今後、世帯の資産でも投資を行っていきたいと考えています。

やりくり費が余れば、他の楽しいイベント事やゲームなどの欲しい物にお金を使えますので、日々のやりくり費を節約し貯金に回そう!というモチベーションにも繋がっています。

また特別費として用意しておくことで、銀行口座の残高が減ってしまう~と落ち込む心配もありません!

気兼ねなく使えるというのがいいですね。

ちなみに特別費の項目や積立金額は、都度見直しています。

特別費は年始に計画を立てますが、収入も予想通りとは限りませんし、今回のコロナのような予期せぬ事態も起こります。

また、欲しい物、行きたいところ、やりたいことは常に変化していくと思います。

自分で何でも自由にできるのが家計管理のいいところ!

ストレスフリーで家計管理ができるよう、臨機応変に対応することも大切です。

おわりに

貯金を続けるためには、時にお金を使うことも大切だと私は考えています。

ただ貯めるだけでは、「何のために私こんなに頑張っているのだろう?」と思いますよね。

だからこそ、貯金をする目的とその期限を決め、お金が貯まった時には思い切って使いましょう!

今回のブログは以上になります。

最後までお付き合いいただきありがとうございました♡♡

コメント